di Andrea Molocchi • Verso l’aggiornamento della MARPOL per migliorare l’efficienza delle emissioni di CO2 del settore marittimo. Come affrontare l’innovazione creando valore

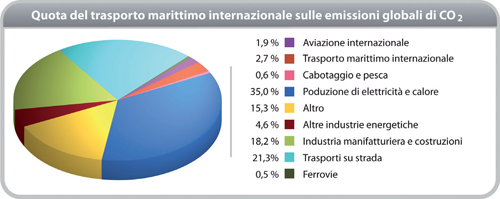

In base al secondo studio dell’IMO (International Maritime Organization) sulle emissioni di gas serra delle navi (dicembre 2008), lo shipping nel suo complesso ha emesso 1.036 milioni di tonnellate di CO2 nel 2007, che corrispondono al 3,3% delle emissioni globali. Se si considera solo il trasporto marittimo in navigazione internazionale, escludendo cabotaggio e pesca, la stima è di 870 milioni di tonnellate, pari a circa il 2,7% delle emissioni globali di CO2. Per quanto riguarda la flotta italiana, una stima di massima condotta in base alla portata (14,2 M dwt, relazione Confitarma 2009), conduce a 17 milioni di tonnellate di CO2 se si applica il criterio della bandiera e a circa 25 milioni di tonnellate se si applica quello del controllo delle navi (per dare un’idea con un confronto: circa un terzo delle emissioni del parco circolante auto italiano).

In prospettiva, ciò che preoccupa maggiormente è l’ipotesi di un prolungato scorporo del trasporto marittimo internazionale dagli accordi internazionali di riduzione delle emissioni, limitando questi ultimi alle emissioni «terrestri»: le proiezioni tendenziali dell’IMO al 2050 evidenziano una forchetta di 2,7-3,6 miliardi di tonnellate di CO2 per il trasporto marittimo internazionale, pari al 38-50% del tetto globale necessario a quella data per evitare impatti climatici eccessivi. Infatti, in base agli scenari del IV rapporto dell’IPCC, le emissioni di gas serra globali non dovrebbero superare 7,2 miliardi di tonnellate nel 2050, se si vuole ambire ad un’elevata probabilità di evitare una crescita della temperatura media del Pianeta superiore a 2 gradi C° rispetto all’epoca preindustriale.

Normativa sulle emissioni di CO2 per il trasporto marittimo internazionale

Il trasporto marittimo internazionale è l’unico settore, fra i principali consumatori di energia, ad essere rimasto escluso dalle misure di attuazione del protocollo di Kyoto, realizzate dall’Unione Europea e dai principali Paesi industrializzati (con l’eccezione degli USA che, come noto, non hanno ratificato il protocollo). Sin dalla sua approvazione, nel 1997, il protocollo di Kyoto aveva dato mandato all’International Maritime Organization (IMO) di definire le misure di riduzione delle emissioni di CO2 associate ai consumi energetici del trasporto marittimo internazionale, i cosiddetti «bunker fuels». Solo nel 2006, con l’avvio del negoziato internazionale su un accordo successivo al protocollo di Kyoto (post 2012), l’IMO ha cercato di recuperare il terreno perduto, impegnando il MEPC, cioè il Comitato ambiente dell’IMO, su un intenso programma di lavoro che avrebbe dovuto consentirle di presentarsi alla Conferenza UNFCCC di Copenhagen di fine 2009 (COP 15) con un pacchetto definito di misure per il settore. Nonostante l’impegno del MEPC (che ha lavorato anche attraverso sessioni supplementari di gruppi di esperti), l’IMO si è presentata alla Conferenza di Copenhagen con un pacchetto incompleto, soprattutto per quanto riguarda la misura più attesa: lo strumento economico di stimolo alla riduzione delle emissioni (Market Based Measure). La mancanza di una proposta precisa ha di fatto impedito di affrontare il tema del possibile contributo finanziario del trasporto marittimo internazionale al finanziamento degli impegni di riduzione delle economie emergenti e dei Paesi in Via di Sviluppo, fondamentale per sbloccare il negoziato. Infatti, secondo una stima di massima (prezzo dei permessi di emissione a 20 euro/t CO2), il settore potrebbe mettere a disposizione fino a circa 16 miliardi di euro l’anno, un apporto importante per contribuire alla copertura del fabbisogno complessivo, stimato a circa 100 miliardi di euro durante la Conferenza di Copenhagen.

Nonostante l’esito interlocutorio della COP 15, l’IMO sta comunque continuando a lavorare al suo piano di lavoro, che dovrebbe essere completato nel 2011, col MEPC 62. Sinora sono stati predisposti i principali «mattoni» della futura normativa sulle emissioni di CO2 delle navi (vedi tabella 1) e si è deciso di puntare su un’integrazione dell’Annesso VI della Convenzione Marpol (l’Allegato che regolamenta il controllo dell’inquinamento atmosferico delle navi), piuttosto che affrontare i tempi lunghi di una nuova Convenzione internazionale. L’obiettivo finale è di pervenire ad un meccanismo di inventario periodico e sistematico delle emissioni del trasporto marittimo internazionale e ad uno strumento flessibile per la riduzione delle emissioni, capace di allineare i costi di controllo a quelli sostenuti dai settori terrestri. Per quanto riguarda l’obiettivo quantitativo di emissioni del settore (cosiddetto «cap»), non c’è ancora nulla di definito. Bisogna solo ricordare che, prima di Copenhagen, l’Unione Europea si è espressa per una riduzione del 20% nel 2020 rispetto al 2005. In base a questo «cap», quello auspicato dall’Unione Europea, il trasporto marittimo internazionale dovrebbe portarsi al di sotto dei 680 milioni di tonnellate di CO2 entro il 2020. In realtà, una valutazione realistica dovrebbe tener conto delle proiezioni di crescita dei traffici al 2020.

Tenendo conto dello scenario tendenziale ritracciato dopo la crisi economica, e nell’ipotesi di recupero del trend globale antecedente la crisi, si può stimare che la riduzione rispetto al tendenziale 2020 dovrebbe essere del 38%. Volendo evitare una contrazione dei traffici marittimi, l’efficienza energetica dell’operatività delle navi (l’indice EEOI, che rapporta le emissioni di CO2 alle tonn-miglia) dovrebbe migliorare del 4% l’anno. Questo significa anche che un accordo globale sul clima comprensivo di un tetto del 20% per il marittimo comporterebbe un cambio di passo nell’introduzione di innovazioni tecnologiche e nelle dismissioni delle navi obsolete al fine di aumentare l’efficienza energetica dei traffici.

Inoltre, appare inevitabile per il settore puntare su strumenti di flessibilità economica (Market Based Measures) nel raggiungimento dell’obiettivo, strumenti che lascino aperta la scelta per gli operatori fra pagare più permessi oggi, magari per finanziare interventi di riduzione nei settori terrestri, piuttosto di realizzare subito gli investimenti di efficientamento interno. Eppure, nell’attuale dibattito a livello IMO lo strumento economico per ridurre le emissioni di CO2 è spesso visto più come una minaccia che non come un’opportunità, perdurando la convinzione che un’efficace politica di controllo delle emissioni di CO2 del trasporto internazionale dovrebbe basarsi su un approccio orientato all’intera catena logistica, includendo i trasporti terrestri di tutti i Paesi del globo, in maniera tale da sfruttare tutto il potenziale di efficientamento offerto dalla capacità di trasporto dei mezzi navali rispetto alle soluzioni «terrestri ». Basti pensare al fatto che, pur emettendo meno del 3% alle emissioni globali, il trasporto marittimo internazionale delle merci contribuisce per oltre l’80% al commercio internazionale, mentre le modalità su strada e rotaia incidono per il 22% delle emissioni globali pur contribuendo agli scambi per il restante 20%. Lo schema del protocollo di Kyoto, con la sua separazione fra responsabilità degli Stati per i settori terrestri e responsabilità dell’IMO per il trasporto internazionale, non aiuta ad uscire dall’impasse, mentre un nuovo e più ampio accordo internazionale, capace di ridiscutere questa dicotomia, basato su obblighi di riduzione innanzitutto in capo ai committenti della domanda di trasporto, indipendentemente dai vettori, potrebbe aiutare a sfruttare meglio tutto il potenziale di efficienza energetica e di competitività offerto dalle navi.

In attesa che il quadro legislativo si chiarisca completamente, è opportuno chiedersi sin da ora cosa cambierà con la diffusione degli standard di misurazione in corso di definizione presso l’IMO e con la prospettiva di un coinvolgimento del settore negli obiettivi internazionali di riduzione. Sinora nella progettazione di navi nuove l’armatore teneva conto dell’indice di efficienza SFC (consumi specifici di carburante), idoneo a misurare l’efficienza del singolo motore. Non c’era un sistema sofisticato di calcolo dell’efficienza energetica nominale dell’intera nave. Con il design index (EEDI) l’efficienza viene misurata a livello nave e non più solo a livello motoristico, ed è introdotta una verifica di parte terza della velocità di riferimento della nave ottenuta in seguito alla costruzione. Questo comporterà un miglioramento della capacità dell’armatore nel mitigare il rischio economico associato ai consumi e al prezzo del carburante (fuel risk). Tuttavia, emergerà un rischio carbonio per le imprese marittime inefficienti.

Cambieranno i criteri di scelta delle unità: per dotarsi di navi con un basso design index e poter ottenere emissioni annuali più basse (a beneficio anche di altre emissioni inquinanti, come l’anidride solforosa, gli ossidi di azoto e il particolato). Il design index peserà di più sul valore patrimoniale della nave, sia per navi nuove che per quelle esistenti. La diffusione delle metodologie per il design index influenzerà il modo di valutare l’unità navale sotto il profilo economico: navi con design index più elevato rispetto al benchmark per quel tipo di nave e stazza, diminuiranno il loro valore patrimoniale, e viceversa: le navi innovative aumenteranno il loro valore di mercato. Questa è una delle ragioni per sperimentare subito il design index non solo sulle navi nuove ma su tutte le navi della flotta, per capire meglio il valore di quel che si sta costruendo e il rischio di una modifica del valore patrimoniale della compagnia stessa. E poi, ovviamente, la normativa sulla CO2 comporterà un sempre maggior ruolo dell’efficienza energetica e dell’innovazione tecnologica nell’organizzazione e nella gestione operativa.

Il potenziale di miglioramento energetico del trasporto marittimo

La domanda d’obbligo, sia per le imprese di navigazione, ma anche in un’ottica di utilità collettiva (vista per l’appunto l’incidenza dei costi di trasporto nel commercio internazionale) è: quale è il potenziale di efficientamento energetico del trasporto marittimo? È un potenziale ridotto, per cui sarebbe controproducente penalizzare il settore con misure onerose e di scarsa efficacia complessiva, oppure c’è un potenziale rilevante, con ritorni utili alle stesse aziende del settore?

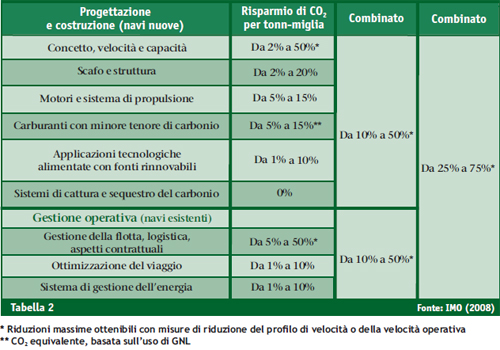

Bisogna dire che negli ultimi due anni, dopo l’impennata del prezzo del petrolio che si è verificata nel 2008, si è intensificato molto lo sforzo dell’industria nell’individuare soluzioni di miglioramento dell’efficienza energetica delle navi, a partire dai produttori di motori navali e dai cantieri di costruzione. Lo studio dell’IMO del 2008 sulle emissioni di CO2 del trasporto marittimo effettua una rassegna delle soluzioni tecnologiche ed organizzative già oggi disponibili, pervenendo ad una valutazione complessiva di miglioramento dell’efficienza compresa fra il 25% e il 75% (cfr. tabella 2).

La mia personale analisi delle singole soluzioni tecnologiche e gestionali offerte e sperimentate dalle aziende più innovative del settore, che sono spesso alla base delle misure considerate da queste valutazioni «aggregate», fa ritenere questo potenziale attendibile, e anche in tempi molto rapidi, soprattutto per gli interventi di tipo gestionale.

Il nodo fondamentale della questione è che nonostante la forte incidenza del costo del fuel sui costi operativi della nave, l’armatore punta generalmente al valore dei noli, anche a patto di rinunciare alla minimizzazione dei costi (charter party con costi del fuel a carico del noleggiatore). Ovviamente, alla scarsa attenzione per la gestione energetica della compagnia di navigazione ha contribuito anche l’assenza di precisi standard di riferimento, che una normativa efficace dovrebbe invece definire dettagliatamente. Di fatto, l’efficienza energetica è stata tradizionalmente gestita in maniera riduttiva, delegando all’ufficio tecnico essenzialmente la gestione efficiente dei motori e della propulsione, senza un coinvolgimento di altre aree aziendali e dei vertici in un miglioramento continuo, partendo da una valutazione sistematica delle singole aree di consumo energetico della nave e dei fattori chiave che incidono sull’efficienza complessiva.

Verso una strategia energetico-ambientale

La gestione energetica di una flotta di navi è un compito molto complesso, che richiede ingenti risorse e un approccio sistematico. Basti pensare che la nave ha essenzialmente tre aree di consumo finale: l’energia meccanica necessaria per la propulsione, l’assorbimento di energia elettrica e il fabbisogno di energia termica o frigorigena. Non è un caso che i principali produttori di motori marini siano anche i campioni delle tecnologie di cogenerazione e trigenerazione. Tuttavia, i consumi primari di energia non dipendono solo dall’efficienza e modalità di impiego degli impianti e dei sistemi di bordo, ma anche e soprattutto dal sistema di gestione energetica a livello compagnia:

? dalla gestione delle unità della flotta in rapporto ai carichi;

? dalla gestione della velocità di navigazione in relazione alle code attese al terminal;

? dal controllo della qualità del fuel per evitare eccessi di slops dalla depurazione di bordo del bunker;

? dall’integrazione dei diversi sistemi di monitoraggio delle prestazioni energetiche a livello nave.

Il potenziale nel settore marittimo è enorme anche per il fatto che in mare i fattori di resistenza idrodinamica, le cosiddette perdite di energia propulsiva, sono ingenti. L’introduzione a bordo dei sistemi di monitoraggio energetico, lo sviluppo di software integrati, fra aree di consumo e a livello compagnia, possono ottimizzare i diversi processi, prima gestiti in maniera settoriale e manuale.

Cosa fare, dunque? Inutile aspettare oltre, per un cambiamento annunciato di lungo periodo (normativa sulla CO2) che è comunque un fattore di competitività. I «mattoni» per iniziare a gestire il miglioramento dell’efficienza energetica sono già stati elaborati dall’IMO (EEDI, EEOI, SEEMP); la loro definitiva approvazione avverrà a breve, in base ai risultati delle ultime sperimentazioni.

Già oggi la competitività di un’impresa marittima richiede un’attenta gestione dell’efficienza energetica, soprattutto nelle fasi di crescita del prezzo del fuel e di contrazione dei noli. Ad esempio, nel periodo 3° trim 2007-3° trim 2008, il prezzo medio dell’IFO 380 è aumentato del 71%, mentre si può stimare che un mercato delle emissioni del trasporto marittimo collegato all’ETS potrebbe incidere sui costi del fuel al massimo del 20%. Chi non l’ha già fatto, deve iniziare a gestire il carbon risk, avviando il percorso per l’implementazione dei nuovi standard IMO (in particolare applicando l’EEDI sia sulle navi nuove che su quelle esistenti) e avviando una strategia energeticoambientale a livello di corporate capace di individuare le soluzioni organizzative e tecnologiche necessarie per affrontare il cambio di passo.

Andrea Molocchi