Il mercato della climatizzazione fotografato dall’indagine annuale REF-E. Aspetti economici, incentivazione e obblighi legislativi influenzano decisamente la scelta. Alla fonte tradizionale, il gas, si affiancano soluzioni più verdi: rinnovabili e biomassa

La seconda edizione dell’indagine di REF-E sull’installazione di apparecchi per la climatizzazione nel settore residenziale ha consentito di consolidare la valutazione dei fattori che, almeno nell’ultimo decennio, hanno influenzato il mix di fonti energetiche e di tecnologie nel settore: metanizzazione, innovazione tecnologica, costi delle tecnologie, costi dei combustibili, politiche e misure legislative per la promozione dell’efficienza energetica e del consumo di energia rinnovabile, evoluzione della domanda energetica.

Esiste già un mix energetico e tecnologico diversificato per la climatizzazione domestica e la fonte storicamente prevalente, il gas naturale, si trova a fronteggiare una concorrenza crescente da parte delle altre fonti, in particolare rinnovabili, biomassa in primis. Esiste anche una concorrenza «interna» alla fonte principale che deriva dalla diffusione di apparecchi più efficienti, ossia le caldaie a condensazione e che può avere un impatto significativo sulla domanda di combustibile dei consumatori del residenziale. Inoltre, si diffondono sistemi basati sull’impiego di pompe di calore (PDC) che permettono di soddisfare, con lo stesso apparecchio, sia il fabbisogno di riscaldamento, sia quello di raffrescamento.

I dati 2012 mostrano un rafforzamento di queste tendenze, grazie a obblighi legislativi e strumenti di incentivazione, ma anche a causa della crescente pressione competitiva «spontanea» esercitata dalle nuove tecnologie. L’analisi e il monitoraggio del settore diverranno perciò sempre più importanti per valutare e prevedere il mix di consumo energetico, oltre che per analizzare le dinamiche di concorrenza tra diverse tecnologie.

I dati 2012 mostrano un rafforzamento di queste tendenze, grazie a obblighi legislativi e strumenti di incentivazione, ma anche a causa della crescente pressione competitiva «spontanea» esercitata dalle nuove tecnologie. L’analisi e il monitoraggio del settore diverranno perciò sempre più importanti per valutare e prevedere il mix di consumo energetico, oltre che per analizzare le dinamiche di concorrenza tra diverse tecnologie.

Come la precedente, l’indagine sulle imprese d’installazione di tecnologie per la climatizzazione condotta con riferimento all’attività 2012 ha avuto copertura nazionale[1].

L’indagine ha riguardato l’installazione di tecnologie relative a sistemi di riscaldamento autonomi e centralizzati, sia in edifici di nuova costruzione che in edifici esistenti, in zone servite dalla rete gas e in zone non servite dalla rete gas. Rispetto ai nuovi apparecchi installati, si è valutato quanti e quali apparecchi siano stati sostituiti. Inoltre, agli intervistati è stato chiesto, ove rilevante, quanti dei nuovi apparecchi abbiano sostituito completamente gli apparecchi preesistenti, e quanti invece lo abbiano fatto in modo parziale, cioè siano stati installati a integrazione degli apparecchi esistenti. In via sperimentale, è stata rilevata l’installazione, in combinazione con gli apparecchi per la climatizzazione, di sistemi efficienti di distribuzione e regolazione del calore, nello specifico pannelli radianti, valvole termostatiche e contabilizzatori autonomi nei sistemi centralizzati.

Infine, alle imprese d’installazione è stato chiesto di segnalare i punti di forza e di debolezza delle tecnologie disponibili, e di valutare l’andamento relativo di mercato di ciascuna tecnologia rispetto alle altre, nel 2012 e nel prossimo futuro.

I dati raccolti attraverso l’indagine integrano le stime sugli stock di apparecchi per la climatizzazione, effettuate a partire da dati statistici pubblici, e impiegando quelli messi a disposizione dalle associazioni di produttori. Alla base dello studio si colloca un’analisi delle politiche e delle norme rilevanti per il mercato della climatizzazione, soprattutto quelle di promozione dell’efficienza energetica e del consumo di energia rinnovabile, e delle principali filiere tecnologiche, con i relativi modelli di business che ne determinano forma e dimensione.

L’iniziativa di REF-E, giunta alla seconda edizione, rappresenta il primo tentativo di offrire un quadro completo del settore della climatizzazione domestica basato sulla raccolta di dati da una vasta gamma di fonti, sull’elaborazione finalizzata a ottenere stime omogenee e affidabili, nonché sull’intervista diretta a imprese di installazione orientata a misurare l’installazione e la sostituzione tra tecnologie all’interno del segmento.

Il mercato della climatizzazione residenziale nel 2012

Il mercato italiano della climatizzazione ha risentito pesantemente della congiuntura economica negativa. Il numero di apparecchi venduti, destinati quasi interamente al settore civile (residenziale e terziario), è sceso nel 2012 a circa 2,5 milioni, dopo aver raggiunto, solo 4 anni prima, circa 3,2 milioni di pezzi.

Le stime delle vendite di apparecchi per la climatizzazione destinati al settore residenziale nel 2012 sono riassunte nella tabella 1. Le fonti di dati cui si è fatto ricorso sono le indagini condotte per conto delle associazioni di produttori da società di ricerca/rilevazione. Dei circa 2,5 milioni di apparecchi complessivi, 1,7 milioni sono quelli che si stima siano destinati al settore residenziale.

| Tabella 1. Vendite di apparecchi per la climatizzazione nel settore residenziale nel 2012 (numero)

|

|

|

|

| Fonte: stime REF-E su dati delle associazioni di produttori

|

|

I dati, relativi sia ad apparecchi in grado di soddisfare l’intero fabbisogno di riscaldamento (caldaie a gas, GPL, gasolio, e biomassa, PDC aria-acqua), sia ad apparecchi generalmente installati a integrazione di impianti principali (PDC aria-aria, stufe a biomassa, pannelli solari termici), confermano anche per il 2012 la dominanza del gas naturale, in particolare se si considera che le tecnologie che seguono immediatamente la fonte principale per numero di unità vendute svolgono prevalentemente un ruolo di parziale copertura dei consumi (o addirittura sono impiegate solo per la climatizzazione estiva, come nel caso delle PDC). Tuttavia, emerge un ruolo crescente delle tecnologie che impiegano biomassa ed elettricità, anche per la copertura dell’intero fabbisogno di riscaldamento. Infine, secondo i dati pubblicati da AIRU, le nuove sottostazioni di teleriscaldamento installate nel 2012 sono 5.600. Si stima che a queste possano corrispondere circa 100.000 nuove utenze, per almeno tre quarti residenziali.

L’installazione e la sostituzione tra tecnologie

Come già accennato, l’indagine di REF-E è servita in primo luogo per osservare le dinamiche d’installazione e sostituzione di apparecchi per la climatizzazione residenziale e descrivere perciò le tendenze, per l’anno 2012, nella competizione tra le diverse tecnologie e fonti.

L’indagine, condotta con la collaborazione della società Questlab srl, è stata realizzata attraverso la somministrazione e raccolta di 823 questionari ad altrettante imprese d’installazione d’impianti per la climatizzazione residenziale, operanti nei segmenti di mercato «autonomo» (707 interviste) e «centralizzato» (116 interviste).

A buona parte degli intervistati (328 interviste) sono stati forniti questionari «estesi» allo scopo di ricostruire l’attività condotta nel 2012:

• numero di apparecchi installati per ciascuna tecnologia, in edifici di nuova costruzione e in edifici esistenti;

• dettaglio del tipo di apparecchi sostituiti dalle nuove unità installate, con indicazioni sulla presenza della rete gas dove si è verificata l’installazione del nuovo apparecchio, nonché sull’eventuale «integrazione», in luogo della completa sostituzione dell’apparecchio esistente;

• numero di apparecchi installati in combinazione a sistemi di distribuzione e regolazione efficienti (pannelli radianti, valvole termostatiche, contabilizzatori autonomi).

Ai restanti partecipanti (495 interviste) è stato somministrato un questionario «standard», le cui risposte non contengono il dettaglio circa la presenza della rete gas e l’eventuale integrazione del nuovo apparecchio in un sistema esistente.

A tutti i rispondenti è stata anche richiesta una valutazione sui punti di forza e di debolezza delle tecnologie considerate, oltre che sull’andamento, storico e prospettico, di ciascuna di queste.

Nel complesso, gli 823 rispondenti, distribuiti sul territorio nazionale sulla base del peso di ciascun mercato provinciale sul mercato nazionale, hanno installato circa 25.000 apparecchi per la climatizzazione.

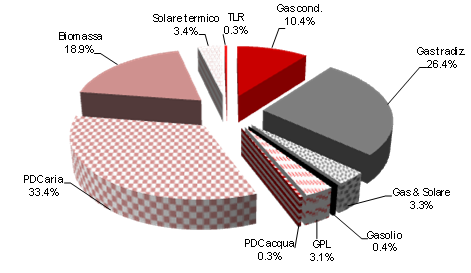

I risultati, espressi in termini di apparecchi installati e apparecchi sostituiti, sono stati estesi per comprendere l’intero mercato nazionale. La figura 1 ripropone la distribuzione delle installazioni a livello nazionale per gruppo di tecnologie. In prima approssimazione, i dati non sono distinti per segmento di mercato, («autonomo» o «centralizzato»), né per contributo al fabbisogno di riscaldamento (impianti che soddisfano l’intero fabbisogno o impianti installati ad integrazione); inoltre, la figura è relativa sia agli apparecchi installati in edifici di nuova costruzione sia a quelli installati in edifici esistenti e si riferisce sia agli apparecchi installati in presenza della rete gas, sia a quelli installati in assenza della stessa[2].

| Figura 1. Apparecchi per la climatizzazione installati nel 2012 a livello nazionale (%)

|

|

|

|

| Fonte: elaborazioni REF-E | |

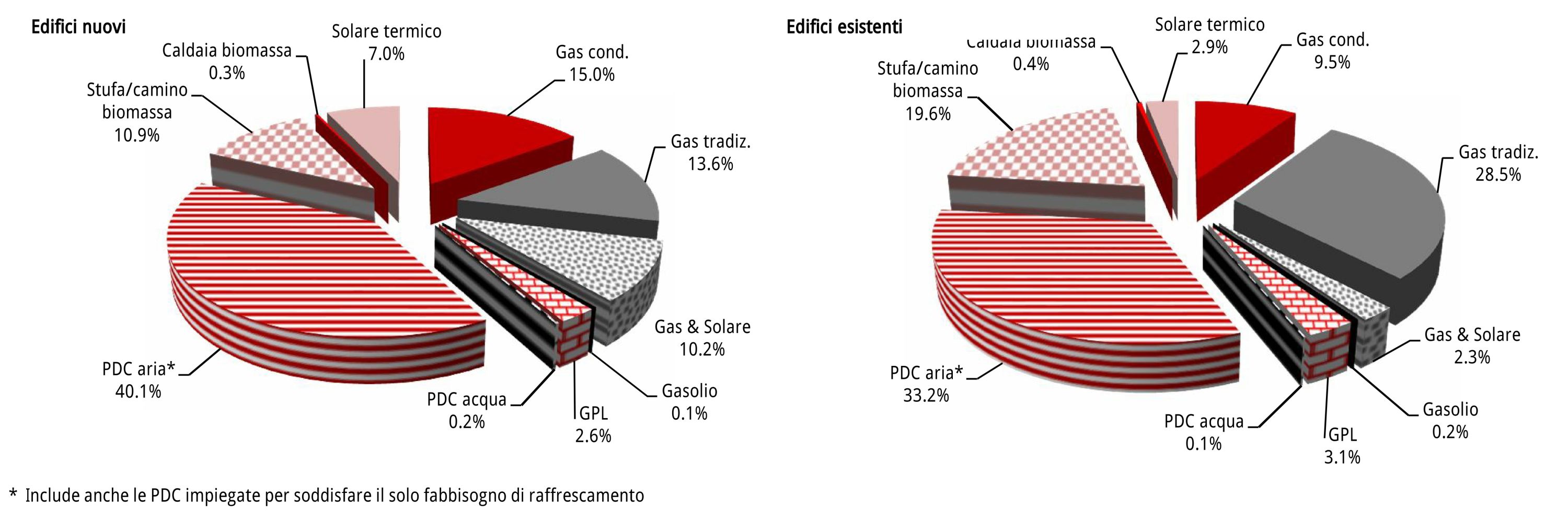

La separata illustrazione delle installazioni in edifici nuovi e in edifici esistenti mostra differenze abbastanza significative nel mix tecnologico (figura 2, riferita al solo segmento autonomo[3]): esse sono determinate sicuramente dalle politiche di promozione (obblighi di installazione di tecnologie rinnovabili o efficienti in edifici nuovi), ma derivano altresì dalle caratteristiche tecniche dei nuovi edifici (in particolare le prestazioni energetiche).

| Figura 2. Segmento autonomo: mix tecnologico di apparecchi per la climatizzazione in edifici nuovi ed esistenti (%)

|

|

| Fonte: elaborazioni REF-E |

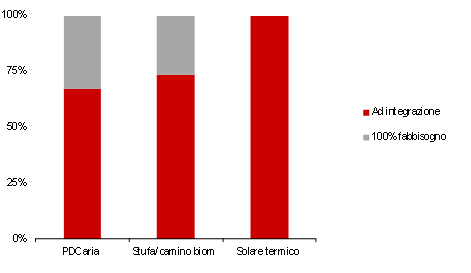

La figura 3 illustra i risultati delle stime di REF-E sui nuovi apparecchi installati per soddisfare il 100% del fabbisogno di riscaldamento a confronto con quelli installati «a integrazione», ossia come complemento (e non in sostituzione piena) ad apparecchi esistenti e/o principali[4]. Il segmento di riferimento è quello autonomo. La quota d’impianti installati a integrazione è piuttosto elevata per tutte le tecnologie considerate. L’analisi dei dati, per area geografica e fascia climatica, ha consentito di osservare come la quota di PDC aria-aria e di stufe (termocamini) a biomassa installate a integrazione di un impianto principale si avvicini, nelle aree più fredde, al 100%. Al contrario, ove il clima è più mite, è maggiore l’incidenza dei casi di piena sostituzione dell’apparecchio preesistente da parte di PDC aria-aria e stufe a biomassa.

| Figura 3. Segmento autonomo: edifici esistenti, distinzione tra 100% fabbisogno e integrazione (%) | |

|

|

| Fonte: elaborazioni REF-E

|

|

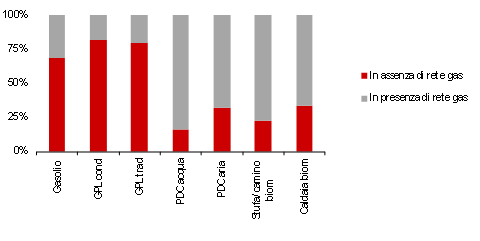

La figura 4 riassume, invece, i risultati della distribuzione degli apparecchi installati in base alla presenza della rete gas. La diffusione di GPL e gasolio avviene in larga misura in assenza della rete, diversamente dalle fonti rinnovabili: si dimostra perciò che queste ultime competono nello stesso segmento di mercato con la fonte principale.

| Figura 4. Segmento autonomo: edifici esistenti, 100% fabbisogno, apparecchi installati in assenza e in presenza di rete gas (%)

|

|

|

|

| Fonte: elaborazioni REF-E | |

La dinamica di sostituzione tra tecnologie è efficacemente sintetizzata attraverso «matrici di sostituzione», che specificano, per i nuovi apparecchi di ciascuna tecnologia, il numero di apparecchi sostituiti, anche questi per ciascuna tecnologia.

Le matrici costruite con i risultati dell’indagine sono state trasformate in «matrici di sostituzione nazionali», facendo riferimento alle stime sui dati di vendita (regionali e) nazionali già illustrati. L’estensione è stata effettuata attraverso una tecnica di cluster analysis: le province italiane sono state raggruppate in 20 classi, sulla base della combinazione di quattro driver di mercato, ossia «zona climatica prevalente», «penetrazione della rete gas», «reddito pro-capite» e «grado di dispersione degli insediamenti abitativi». A ciascuna provincia, anche a quelle in cui non sono state realizzate interviste, sono stati associati i risultati della classe di appartenenza e delle classi più simili.

Il quadro complessivo ottenuto consente di catturare, per il secondo anno, le principali tendenze in atto nel settore del riscaldamento residenziale, in termini di scelte del consumatore per la soddisfazione del suo fabbisogno di climatizzazione.

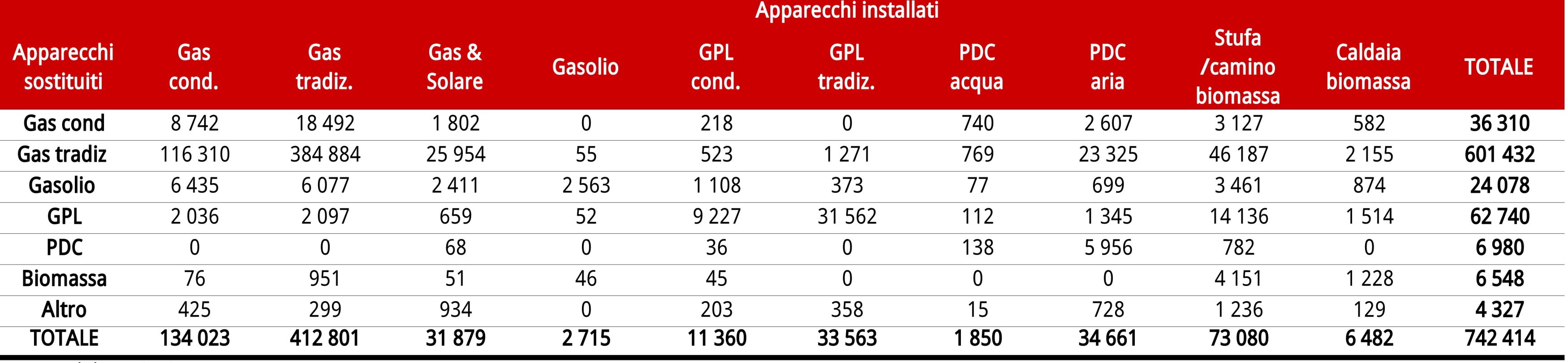

Con riferimento al segmento autonomo, la dinamica di sostituzione degli apparecchi installati negli edifici esistenti per soddisfare l’intero fabbisogno di riscaldamento[5] è illustrata nella matrice di sostituzione contenuta nella tabella 2, che mostra i nuovi apparecchi nelle colonne e gli apparecchi sostituiti nelle righe.

|

Tabella 2. Sostituzione tra tecnologie per riscaldamento: segmento autonomo, installazione in edifici esistenti, 100% del fabbisogno, Italia (numero)

|

|

|

|

| Fonte: elaborazioni REF-E | |

|

Chiave di lettura. Il numero dei nuovi apparecchi installati per ciascuna tecnologia è riportato in colonna – a destra la colonna «gasolio» riporta un totale di 2.715 apparecchi installati nel 2012: 2.563 hanno sostituito vecchi apparecchi a gasolio, 55 hanno rimpiazzato apparecchi a gas naturale non condensazione, 52 apparecchi a GPL e, infine, 46 apparecchi a biomassa. Il dato relativo agli apparecchi sostituiti è riportato in riga. Ad esempio la riga «gasolio» riporta un totale di 44.376 apparecchi sostituiti: 6.435 sono stati sostituiti da apparecchi a gas naturale a condensazione, 6.077 da apparecchi a gas tradizionali, 2.411 da impianti integrati gas e solare termico, 2.563 da nuovi apparecchi a gasolio, ecc. |

|

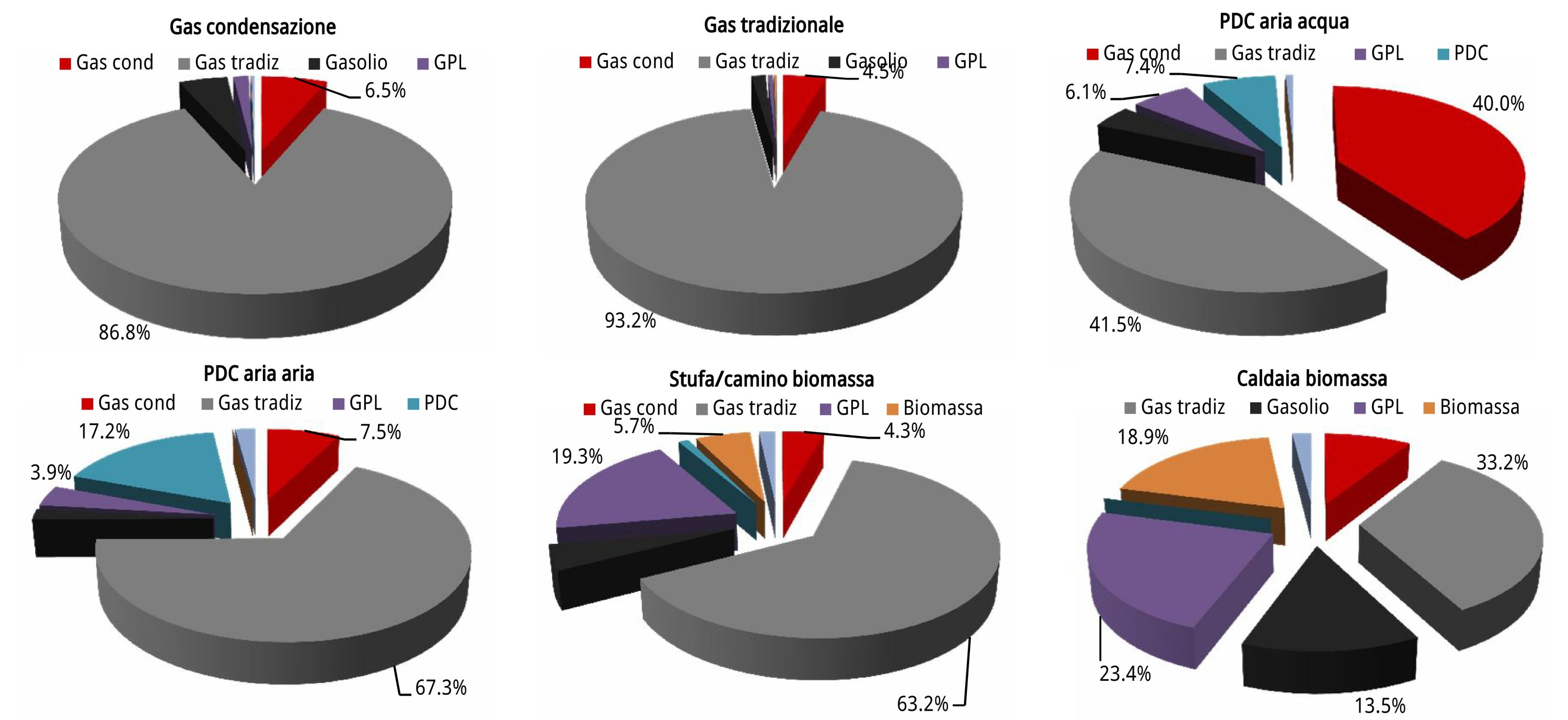

I dati sulle tecnologie sostituite dai principali tipi di tecnologie di nuova installazione, già illustrati nella tabella 2, sono riportati anche nella figura 5.

|

Figura 5. Tecnologie sostituite dai nuovi apparecchi: segmento autonomo, installazione in edifici esistenti, 100% del fabbisogno, Italia (%)

|

|

|

|

| Fonte: elaborazioni REF-E | |

Guardando, nella tabella 2, contemporaneamente ai totali di colonna (nuovi apparecchi) e di riga (vecchi apparecchi) riferiti alle tre tecnologie che impiegano gas naturale, si deduce come il gas nel 2012 abbia perso leggermente mercato, diversamente da quanto si era osservato a seguito dello studio condotto nel 2011 (quota stabile, nel complesso, per il gas naturale). Il trend di penetrazione delle caldaie a condensazione rispetto a quelle «tradizionali» è, ancora una volta, opposto. La diffusione delle prime si conferma significativa, mentre per le seconde il saldo tra apparecchi installati e sostituiti è fortemente negativo, a vantaggio della tecnologia condensazione e, sempre più, degli apparecchi alimentati da fonti rinnovabili (PDC e apparecchi a biomassa). Gli stessi saldi negativi sono osservati per le tecnologie che impiegano GPL e, soprattutto, gasolio.

Le PDC aria-acqua (e acqua-acqua) registrano una forte penetrazione in termini relativi, ossia il numero di apparecchi installati è di molto superiore a quello delle sostituzioni, e queste riguardano quasi esclusivamente (93.5%) apparecchi di tecnologia diversa dalla PDC (switching). Si tratta soprattutto di impianti alimentati da gas naturale. Tuttavia, la tecnologia resta poco diffusa in termini assoluti.

Le altre tecnologie che impiegano energia rinnovabile, PDC aria-aria, apparecchi a biomassa e pannelli solari sono installate prevalentemente a integrazione di impianti principali (generalmente preesistenti). Come mostrato nella tabella 2, esistono casi di sostituzione totale e questi sembrano essere più frequenti nel 2012 rispetto a quanto osservato nello studio sul 2011. Per quanto concerne le PDC aria-aria, al netto di quelle installate per soddisfare il solo fabbisogno di raffrescamento, queste integrano o sostituiscono soprattutto apparecchi a gas naturale. Per gli apparecchi a biomassa è piuttosto alta la quota di impianti a GPL e gasolio integrati o sostituiti: ciò segnala la significativa penetrazione di stufe, termocamini e caldaie alimentate da combustibile rinnovabile in assenza di rete gas.

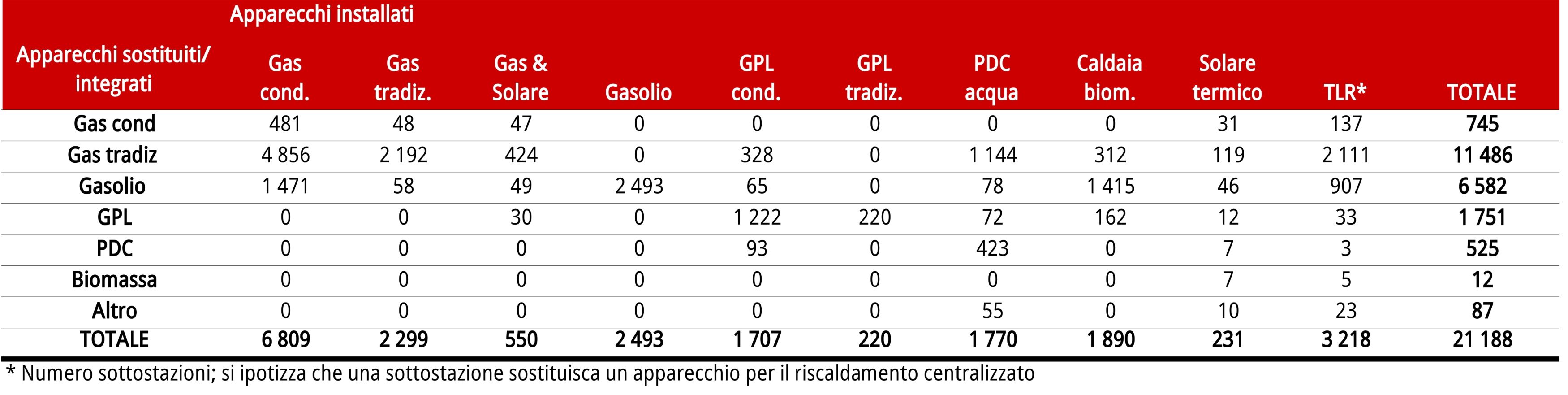

Con riferimento al segmento centralizzato, la dinamica di sostituzione negli edifici esistenti è illustrata nella tabella 3, la quale mostra i nuovi apparecchi nelle colonne e gli apparecchi sostituiti nelle righe.

| Tabella 3. Sostituzione/integrazione tra tecnologie per riscaldamento: segmento centralizzato, installazione in edifici esistenti, Italia (numero)

|

|

|

|

| Fonte: elaborazioni REF-E | |

|

Chiave di lettura. Il numero dei nuovi apparecchi installati per ciascuna tecnologia è riportato in colonna. Ad esempio la colonna «Gas cond.» riporta un totale di 6.809 apparecchi installati nel 2012: 481 hanno sostituito vecchi apparecchi a gas naturale a condensazione, 4.856 hanno sostituito vecchi apparecchi a gas naturale tradizionali, 1.471 hanno sostituito vecchi apparecchi a gasolio. Il dato relativo agli apparecchi sostituiti è riportato in riga. Ad esempio la riga «Gas cond.» riporta un totale di 745 apparecchi sostituiti: 481 sono stati sostituiti da apparecchi a gas naturale a condensazione, 48 da apparecchi a gas naturale tradizionali, 47 da impianti integrati gas e solare, 31 sono stati integrati da pannelli solari, e 137 da sottostazioni di teleriscaldamento. |

|

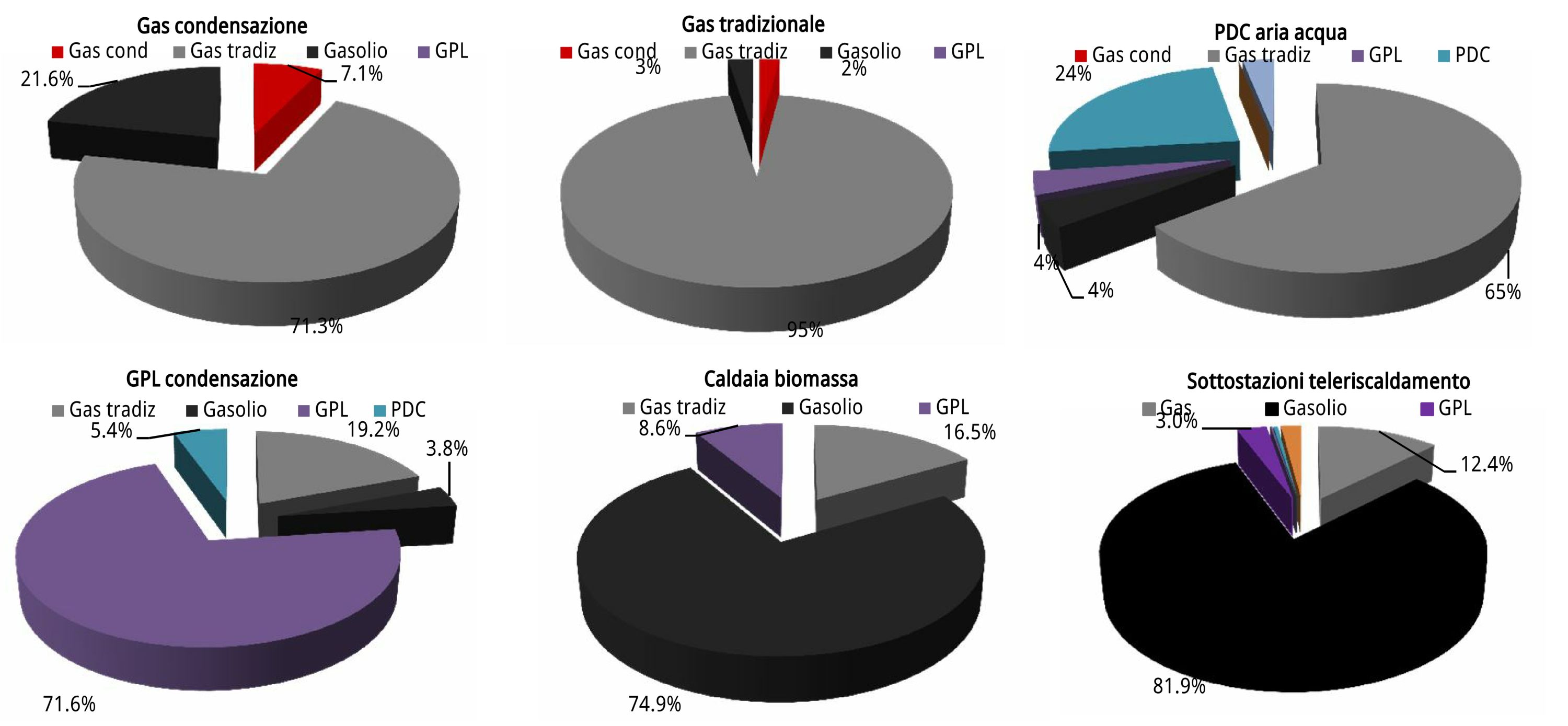

I dati sulle tecnologie sostituite dai principali tipi di tecnologie di nuova installazione, già illustrati nella tabella 3, sono riportati anche nella figura 6.

| Figura 6. Tecnologie sostituite dai nuovi apparecchi: segmento centralizzato, installazione in edifici esistenti, Italia (numero) | |

|

|

| Fonte: elaborazioni REF-E | |

A differenza di quanto osservato per l’autonomo, nel centralizzato le tecnologie che usano il gas naturale non perdono mercato. La penetrazione delle caldaie a condensazione è ancora più forte che nel segmento autonomo, ed è inoltre abbastanza significativo il processo di sostituzione tra apparecchi a gas naturale e apparecchi a gasolio.

Anche il GPL, combustibile di riferimento in assenza di rete gas, mantiene il proprio spazio sul mercato.

Per le PDC aria-acqua (e acqua-acqua) si registrano alti tassi di penetrazione, soprattutto in sostituzione di impianti a gas naturale, e, almeno a confronto con quanto avviene nel segmento autonomo, si stima che la tecnologia abbia un peso maggiore sul mercato.

La stessa conclusione vale per gli impianti a biomassa, che sostituiscono in larga misura impianti a gasolio, in buona parte dei casi in assenza di rete gas.

Rilevazioni di AIRU su una quota significativa delle nuove sottostazioni di teleriscaldamento (23% circa, rispetto a un totale di 5.600 nuove sottostazioni) segnalano come nel 70% dei casi il teleriscaldamento sostituisca caldaie a gas, mentre la quota restante ha impatto quasi interamente sugli apparecchi a gasolio.

Matrici di sostituzione di livello inferiore rispetto a quelle sopra riportate hanno permesso di osservare la dinamica di sostituzione tra tecnologie con riferimento alla presenza o meno della rete gas.

Punti di forza e andamento di mercato

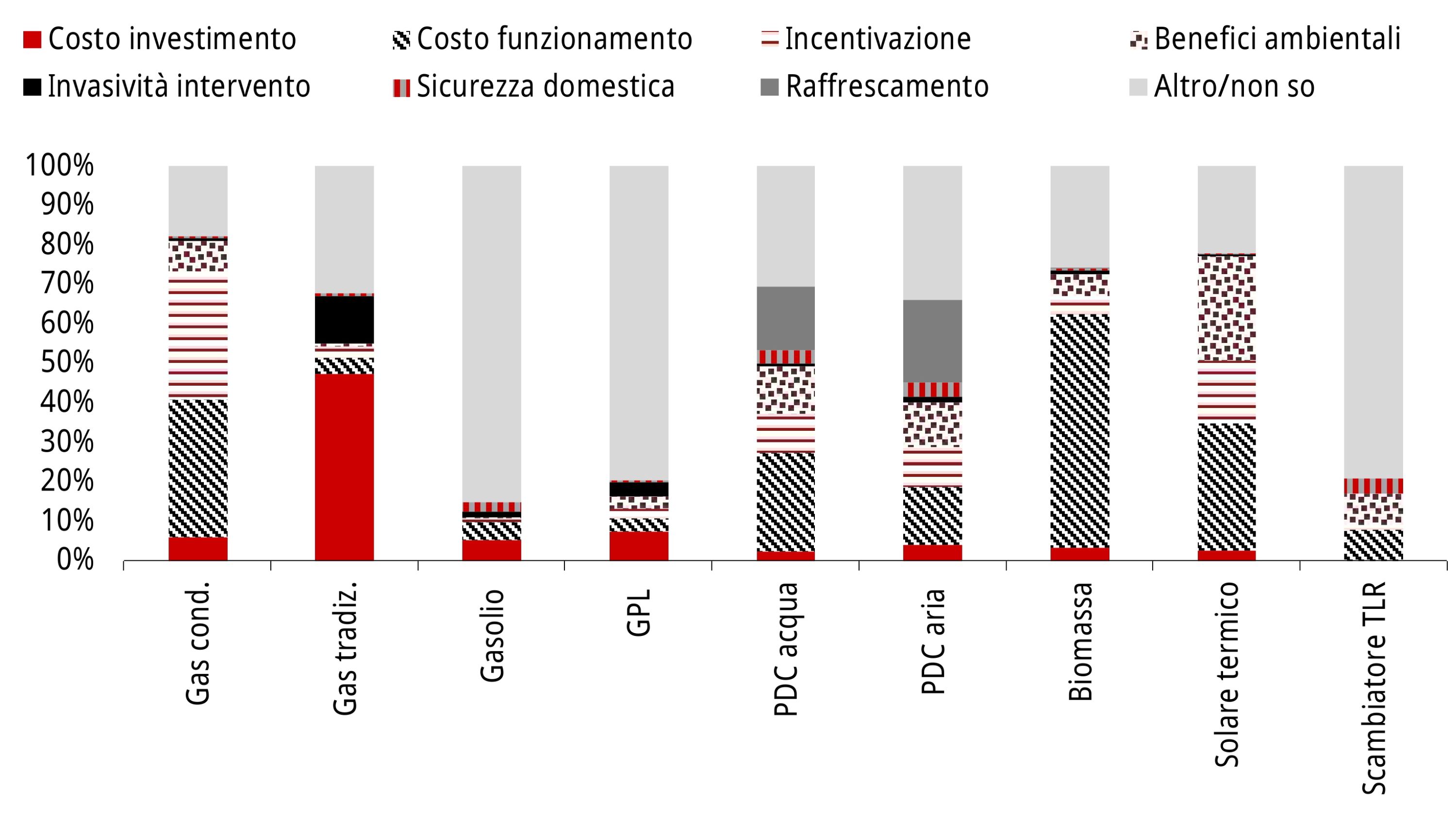

La valutazione, da parte delle imprese di installazione, dei punti di forza di ciascuna tecnologia oggetto di analisi, è illustrata nella figura 7.

| Figura 7. Punti di forza delle tecnologie per la climatizzazione (%)

|

|

|

|

| Fonte: elaborazioni REF-E

|

|

Per quanto riguarda il gas naturale, secondo gli intervistati i principali punti di forza della caldaia a condensazione sono il costo di funzionamento contenuto e i benefici derivanti dai sistemi d’incentivazione, mentre per le caldaie a gas tradizionale prevale nettamente la preferenza per il contenuto costo dell’investimento iniziale.

L’elevata percentuale di risposte «altro o non so» riguardo a gasolio e GPL si può spiegare alla luce del fatto che gran parte delle imprese d’installazione ritiene che le due tecnologie non presentino alcun punto di forza. Nel caso dello scambiatore per il teleriscaldamento, invece, le risposte dello stesso tipo sono motivate con il limitato ricorso alla tecnologia da parte degli intervistati.

Con riferimento alle tecnologie alimentate da fonti rinnovabili, il costo di funzionamento contenuto rappresenta la maggioranza delle indicazioni degli intervistati, soprattutto per biomassa e solare termico.

Le valutazioni degli installatori restituiscono un quadro più eterogeneo nel caso delle PDC. Ciò è dovuto in parte alla resistenza, manifestata almeno dagli installatori intervistati direttamente dagli esperti REF-E, nell’indicare solo un punto di forza per ciascuna delle due tecnologie. Per quanto riguarda le PDC aria-aria, il punto di forza che emerge come principale è la funzione di raffrescamento, ma con una quota di risposte piuttosto bassa. Nel caso delle PDC aria-acqua, la preferenza va al costo di funzionamento, che prevale leggermente sulla funzione raffrescamento. Quest’ultima valutazione sembra indicare una percezione, da parte degli installatori, di un costo di funzionamento della PDC acqua più basso rispetto alle tecnologie concorrenti. Occorre precisare in proposito che alcuni installatori hanno fatto riferimento ai vantaggi offerti dalla combinazione di PDC e pannello fotovoltaico, anche nell’indicare l’incidenza del costo dell’energia sulla valutazione della tecnologia.

Il punto di debolezza che accomuna tutte le tecnologie rinnovabili è l’elevato costo d’investimento. Quello riconosciuto alle caldaie tradizionali è, invece, l’elevato costo di funzionamento, legato al prezzo dei combustibili.

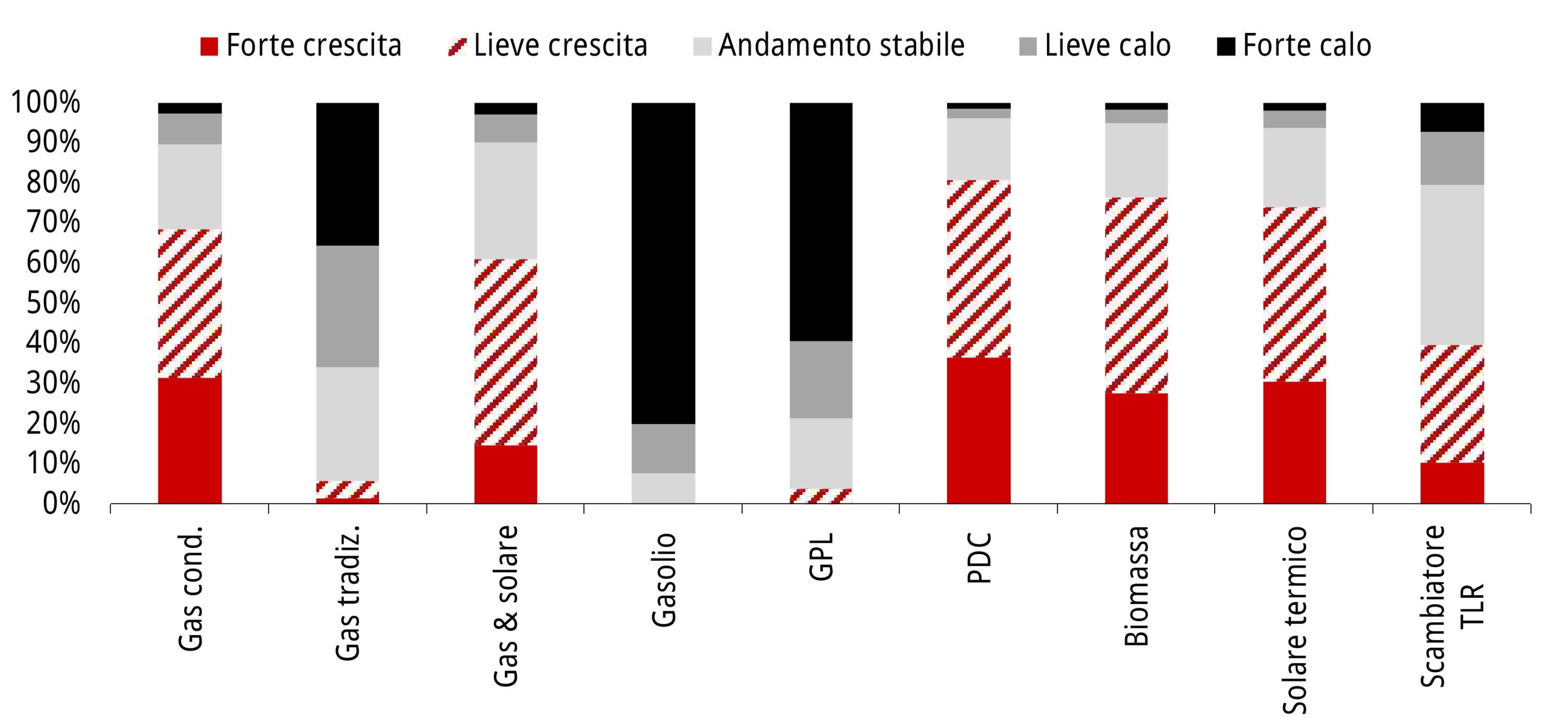

La figura 8 mostra, infine, le attese degli operatori dell’installazione rispetto all’andamento di mercato delle tecnologie per la climatizzazione nel prossimo futuro.

| Figura 8. Andamento di mercato delle tecnologie nei prossimi tre anni secondo gli installatori intervistati (%)

|

|

Fonte: elaborazioni REF-E Fonte: elaborazioni REF-E |

|

Le attese delle imprese di installazione sul prossimo futuro sono decisamente negative con riferimento alle tecnologie gasolio e GPL, alle quali si aggiunge la caldaia a gas tradizionale. Le tecnologie più promettenti secondo gli intervistati sono le PDC, ma le indicazioni mostrano una crescita rilevante anche per le caldaie a condensazione a gas e per le altre tecnologie che impiegano rinnovabili.

Conclusioni

Il gas naturale continua a rappresentare la fonte di energia dominante nel mercato delle installazioni per la climatizzazione residenziale. Tuttavia, i risultati dell’indagine sul 2012 mostrano nel complesso una diminuzione della diffusione degli apparecchi alimentati da gas: le stime sull’anno precedente indicavano una sostanziale compensazione tra le installazioni di apparecchi efficienti, che acquisivano peso sul mercato, e quelli «tradizionali», che ne perdevano, mentre per il 2012 la dinamica positiva delle caldaie a condensazione non compensa quella sensibilmente negativa delle caldaie meno efficienti. Ciò vale quantomeno nel segmento autonomo; nel centralizzato il gas mantiene il proprio mercato.

Al saldo negativo della fonte dominante corrisponde la penetrazione delle tecnologie che impiegano energia rinnovabile. Per le PDC aria-acqua si registrano tassi di diffusione molto elevati, e lo switching verso questa tecnologia penalizza soprattutto il gas. Tuttavia, in termini assoluti la tecnologia è ancora poco installata.

Le altre tecnologie (PDC aria-aria, stufe e termocamini a biomassa) concorrono con quelle tradizionali, soprattutto con riferimento all’uso a integrazione di apparecchi di riscaldamento principali, ma sembra essere in crescita la quota di apparecchi utilizzati per sostituire totalmente le caldaie alimentate da combustibili fossili, almeno nelle aree più calde del Paese.

Gli apparecchi a biomassa esercitano una concorrenza molto forte rispetto alle fonti tradizionali, sia in presenza che in assenza di rete gas.

Proprio in assenza di rete gas, il GPL e, soprattutto, il gasolio continuano a subire la diffusione delle tecnologie rinnovabili. Anche per esse, la perdita di mercato è più ingente nel segmento autonomo che in quello centralizzato.

La maggioranza degli intervistati ha indicato motivazioni di natura prettamente economica riguardo alla penetrazione (o uscita) delle tecnologie per la climatizzazione residenziale. In proposito, occorre sottolineare che la competitività delle tecnologie che stanno trovando ampia diffusione è in molti casi determinata da incentivi, siano essi percepiti (e segnalati durante le interviste) dagli installatori e dagli utenti (ad esempio le detrazioni fiscali per la ristrutturazione edilizia o la riqualificazione energetica), siano essi impliciti nei prezzi dei combustibili fossili e rinnovabili (ad esempio vantaggi fiscali sulla biomassa, e impatti del costo dell’incentivazione dell’energia rinnovabile sui prezzi finali di elettricità e gas naturale). Nel segmento degli edifici nuovi, assumono chiaramente rilevanza le caratteristiche di prestazione energetica degli edifici e, soprattutto, gli standard e obblighi d’installazione.

Le attese delle imprese d’installazione rispetto al futuro delle tecnologie efficienti e rinnovabili confermano, infine, un’accelerazione del processo di cambiamento del mix tecnologico nei prossimi anni. Nel segmento in cui è presente la rete del gas, un ruolo di primo piano sembra essere riservato alle tecnologie che sfruttano il vettore elettrico.

Donatella Bobbio, Mario Cirillo, Marco Franceschini, Tommaso Franci

REF-E

[1] I risultati della prima edizione dell’indagine, riferita al 2011, sono riassunti nel report «Monitoraggio delle tecnologie per il riscaldamento nel segmento residenziale», pubblicato da REF-E a febbraio 2013.

[2] Il dato relativo alle PDC aria-aria comprende anche gli apparecchi destinati all’impiego per il solo raffrescamento (si stima che questi siano circa il 60% di quelli complessivamente installati). Si noti, inoltre, come l’installazione di pannelli solari contemporanee e in combinazione a un impianto a gas naturale (sistema integrato gas e solare) siano classificate nella voce «gas + solare», mentre le installazioni di pannelli solari ad integrazione di impianti esistenti, anche alimentati da gas, ma non contemporanee e non costituenti un sistema integrato, sono classificate nella voce «solare termico».

[3] Anche nella figura 2 i dati sulle PDC aria-aria comprendono gli apparecchi destinati al solo raffrescamento.

[4] Il dato sulle PDC aria-aria è, in questo caso, già al netto degli apparecchi destinati al solo raffrescamento: in altri termini, il 100% rappresenta la somma degli apparecchi che soddisfano almeno parzialmente il fabbisogno di riscaldamento. Si noti, poi, come le caldaie e le pompe di calore aria-acqua non appaiano nella figura: esse rappresentano tecnologie impiegate per soddisfare l’intero fabbisogno di riscaldamento delle abitazioni a differenza, ad esempio, delle pompe di calore aria-aria che, secondo i dati raccolti, sono installate prevalentemente ad integrazione, o del solare termico, in tutti i casi installato in ausilio a un impianto principale.

[5] In quest’elaborazione sono esclusi perciò tutti gli apparecchi installati a integrazione. La stima di questi ultimi è effettuata impiegando le quote illustrate nella figura 3.