di Flavio Boscacci – Valutazione del ruolo della logistica e prospettive del settore in una fase di ripresa economica

Se ci si pone nell’ottica della ripresa dopo questi tre anni di crisi generale – alcuni segnali positivi del commercio internazionale infatti ci sono – è giusto chiedersi come la logistica rimarginerà le sue ferite e come si porrà l’Italia dei porti nel contesto competitivo europeo e mondiale. Una prima risposta è piuttosto lineare: man mano che aumenteranno la domanda interna e la domanda internazionale la logistica seguirà, dal momento che le imprese del settore non avranno difficoltà a dispiegare la loro ampia quota di capacità produttiva inutilizzata. Anche i porti seguiranno, ma qui si pone un problema, non definibile in termini quantitativi precisi, che si rifà alle scelte più generali di politica commerciale delle diverse aree economiche del mondo. Occorre infatti ipotizzare: ci sarà un semplice ritorno alle dinamiche pre-crisi oppure ci sarà un aumento del protezionismo regionale?

I possibili scenari futuri

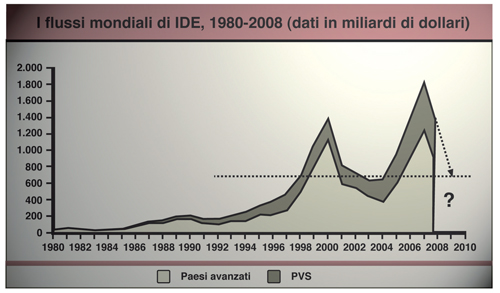

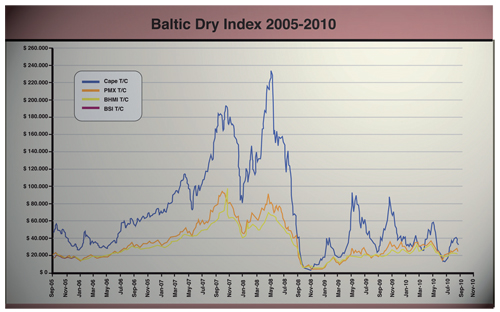

Una delle possibili risposte è quella che prevede che le economie occidentali usciranno dalla crisi con una perdita strutturale di potere rispetto alle altre regioni emergenti dell’Oriente e del Sud del mondo. Il motivo centrale addotto a sostegno di questa tesi è che in queste aree – e si tratta di regioni economiche molto grandi ed in espansione – l’obiettivo sarà sempre quello di competere con gli altri, ma a partire da una cura più attenta della propria domanda interna e delle proprie filiere produttive. Il mondo occidentale si sta muovendo su politiche restrittive della spesa pubblica e su più attente politiche industriali determinate da una bassa domanda interna e dalla spinta all’export verso Paesi più dinamici. Una tale terapia, se può avere successo nel breve periodo, nel medio-lungo si scontrerà con una risposta uguale e di segno opposto. Così da creare una situazione di conflitto commerciale endemico. Non si tratterà, auspicabilmente, di protezionismo, ma potrebbe crearsi una situazione di polarizzazione, con forti elementi di autodifesa e di diminuzione dinamica del grado di apertura. Insomma, un minor tasso di globalizzazione dell’economia e della finanza. Con un probabile vantaggio per le aree economiche di più recente sviluppo: più dinamiche e più aggressive rispetto a quelle del vecchio e sempre più stanco mondo. Un’immagine espressiva della recente caduta del grado di globalizzazione è ben rappresentato dall’andamento dei noleggi marittimi (il Baltic Dry Index), in linea peraltro con gli altri indicatori dell’andamento dell’import-export mondiale. Negli ultimi mesi del 2009 e in questo primo semestre 2010 l’indice, dopo essere sceso al di sotto della media dei due decenni precedenti, ha ripreso la sua salita, ma i volumi trasportati attraverso il canale di Suez sono ancora bassi e probabilmente, per quanto sopra detto, non avranno più tassi di crescita paragonabili a quelli dei primi anni del millennio. Un’altra dinamica rilevante è quella degli investimenti diretti all’estero (IDE). Anche questi si sono fortemente contratti e faticano a riprendersi, in Italia ed in Europa in particolare. Ad ogni buon conto, per questo tipo di investimenti ci dovremo attendere un dinamismo crescente delle imprese dei Paesi BRIC verso i mercati occidentali rispetto ad una ripresa del tradizionale andamento inverso. E questo, da una parte segnerà un aumento della concorrenza sui mercati europei, Nord americani e africani; dall’altra, scatenerà ulteriormente la competizione per la creazione delle condizioni migliori di attrazione delle imprese in movimento. Pur considerando una volontà generalizzata per il mantenimento di un basso livello di protezionismo, vedremo dunque i singoli sistemi regionali curare molto i loro equilibri (e squilibri) interni dal punto di vista del governo dei consumi, della produzione, del favore per i campioni nazionali, della ricerca dell’autosufficienza energetica, ecc. Li vedremo anche spingere per il mantenimento dei propri vantaggi comparati e per essere presenti su quanti più mercati, ma è probabile che il commercio di scambio tra i poli non avrà più la dinamica che abbiamo registrato negli anni scorsi, quando i traffici di merci incrementavano a tassi sostenuti, anno su anno.

Investimenti diretti all’estero nel periodo 1980-2008

Tutti gli analisti già nel 2008 rappreentavano una flessione più o meno marcata degli investimenti diretti all’estero

Baltic Dry Index (BDI) riferito al periodo settembre 2005 – settembre 2010. Il BDI è calcolato come media pesata dei tre indici denominati BCI/BPI/BSI

Partire dalle infrastrutture per rivalutare il ruolo dell’Italia

Cosa può significare questo per la portualità? Che l’arretratezza dei porti italiani diventi, com’è stato per la finanza nostrana, un potenziale vantaggio competitivo? Evidentemente no, infrastrutture efficienti e ben interconnesse restano condizione necessaria, anche se non sufficiente, per il buon funzionamento del sistema economico. Bisognerà però riconsiderare gli obiettivi strategici del commercio internazionale, probabilmente rinnovando un ruolo italiano più forte e convinto verso l’area mediterranea e l’Europa allargata. Come per ogni altro aspetto della competitività che riguarda il sistema Italia, anche per la logistica questa è e resterà l’area dei nostri principali partner commerciali e questa è l’arena dove ci si confronterà con i nostri vecchi e nuovi concorrenti. È infine evidente che il sistema manifatturiero italiano è condannato a competere su tutti i mercati con prodotti di nicchia, di alta qualità e ad alto valore aggiunto che richiederanno sì la modalità marittima di trasporto, ma anche, e in modo crescente, il trasporto aereo. Che infatti sta già significativamente incrementando.

Flavio Boscacci